2016年p2p该如何防范风险?

1、一、拒绝华丽的包装

这里的包装,我们认为主要有三点:即豪华的办公场地、邀请名人站台、各种荣誉称号。租金和名人宣传费用都不低,而荣誉称号更是只要花钱就能买,没有任何实际作用。

邀请专家学者站台造势、制造噱头,已经成为当前非法集资的主要特点之一。像e租宝、快鹿、中晋这些平台,一开始都是各种财大气粗,宣传造势,不明就里的 投资人认为它们实力雄厚,殊不知它们只是在给你“下套”。花投资人的钱,给自己进行大量的包装,不考虑长远发展,这样的平台一定要远离。

注意:如果你是因为平台铺天盖地的宣传和所谓的实力而投资,建议谨慎决定。真正合法经营的P2P平台不会轻易花费巨额的宣传费用,而是会尽量降低运营成本,筛选性价比高且有效的渠道。

2、二、看清伪国资系的本来面貌

在信任危机如此严峻的网贷行业,有些P2P平台开始打起了“国资”帽子的主意。一些草根平台借着“国资系”口号进行虚假宣传,过度营销夸大国资成分、背景,误导投资人,必须要引起警惕。

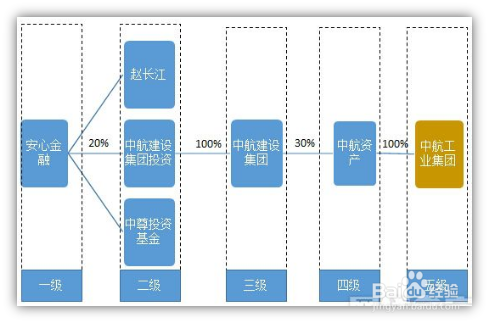

以安心金融为例,该平台宣称由央企“中航建设集团投资有限公司参股设立“,而这家公司其实仅是一家法人独资企业,并不在国家央企名录之内。实际上,安心金融的五级国资股东是中航工业集团,通过层层参股、控股后,国资股东对其股权比例仅为6%。

一般来说,真正有国资背景的平台在宣传上都非常低调,不会大张旗鼓刻意宣传,甚至有可能选择自然人代持国资股份的情况;而“伪国资系”则恰恰相反,和“国资”有一丝联系也会刻画背景雄厚的形象,生怕投资人不知道自己的“实力”。在这里,我们要告诉投资人,“国资背景”指的是平台资产中的国有资产占比,如果国有资产的比重太低,那么平台远没有其宣传的那样可靠。

鉴别方法: 识别伪国资的方法,可以去企业信用信息公示系统查询P2P网贷平台的股东登记情况,并着重留意是否有异常经营、股权冻结、股权出质的情况;鉴于企业信用公示系统会有延误,投资人也可以对有疑问的股权关系向平台客服咨询,必要时验证资本合作协议等证明。

3、三、上市、风投的陷阱

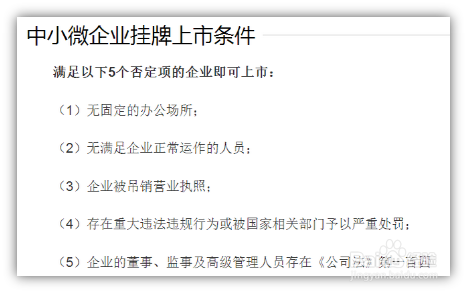

相信在很多投资者眼中,上市就是安全的代名词,是企业实力的象征。那么,问题来了,上市的P2P平台就一定安全吗?从第三方数据得出,目前上市的 P2P平台数量不超过80家。这里面大部分其实上的是区域股权交易所,即Q板。以上海股权交易所的挂牌要求为例,条件很低,与投资人想象中的高大上完全不 同:

这也叫上市,只不过并不硬性要求平台进行详细的信息披露,与那些历经千辛万苦、苦苦经营达到在主板、中小板、创业板上市条件的公司简直有天壤之别,因此 跑路的风险并没有降低。举个例子,理财邦——2015年2月在上交Q板正式挂牌,负责人表示公司要力争未来两年内实现在新三板上市,但挂牌不到一年就人去 楼空,卷款潜逃。

鉴别方法:一要看平台宣称的上市,具体是在哪一个资本市场,海外>主板>中小板>Q板;另外,不要迷信上市,综合性从平台的风控、业务等来评判,才是对资金的真正负责。

4、四、选择好的业务模式

质抵押借贷模式,目前这个模式也是最受投资人喜爱的,借款项目需由特定形式资产估值抵押,如房产,车辆等。抵押担保模式是较为传统的风控方式。由于使用资产抵押进行的贷款门槛较高,相当一部分不合资质的借款人被挡在门外,因此也成为各种风控措施中安全性最高的一种。尽管如此,抵押资产的质量同样会影响风控方式的安全性。平台对抵押资产设置了明确的要求,抵押房产在一、二、三线城市,可获授信额度为资产估价的70%。因此,只有严格控制抵押资产质量的担保措施安全性才最高。