企业财产清查知多少

1、

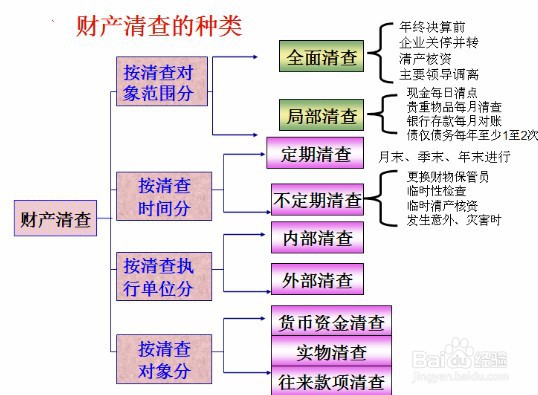

一、财产清查的概述1.财产清查:是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。2.账实不符的原因:(1)填制会计凭证或登记账簿时发生漏记、重记和错记。(2)财产物资的自然损耗,以及自然灾害导致的损失;财产物资的收发计量错误、被盗等。(3)银行存款存在未达账项。2、二、财产清查的种类1.按照清查范围分类,分为全面清查和局部清查。(1)全面清查,是指对所有的财产进行全面的盘点和核对。全面清查的情况通常有:①年终决算前;②在合并、撤销或改变隶属关系前;③中外合资、国内合资前;④股份制改造前;⑤开展全面的资产评估、清产核资前;⑥单位主要领导调离工作前等。(2)局部清查,是指根据需要只对部分财产进行盘点和核对。局部清查的情况通常有:①库存现金,应由出纳人员在每日业务终了时清点,做到日清月结;②银行存款,应由出纳人员每月至少同银行核对一次;③库存商品、原材料、包装物等,年内应轮流盘点或重点抽查;对各种贵重 物资,每月应盘点一次;④债权、债务,应在年度内至少同债权、债务人核对一至两次。

3、2.按照清查的时间分类,分为定期清查和不定期清查。·定期清查是指根据事先计划或管理制度规定的时间安排对财产所进行的清查。定期清查一般在年末、季末、月末时进行。·不定期清查是指事先没有安排计划,而是根据需要所进行的临时性清查。定期清查、不定期清查,可以是全面清查,也可以是局部清查;·同理,全面清查、局部清查可以是定期清查,也可以是不定期清查,应根据实际需要来确定。3.按照清查的执行系统分类,分为内部清查和外部清查。·内部清查由本单位内部自行组织清查。·外部清查由上级主管部门、审计机关、司法部门、注册会计师根据国家有关规定或情况需要对本单位所进行的财产清查。

4、

三、财产清查的方法(一)货币资金的清查方法1.库存现金的清查·清查方法:采用实地盘点法。·现金清查内容主要包括:检查是否有挪用现金、白条抵库、超限额留存现金、坐支现金以及账实是否相符等情况。· 在清查小组盘点库存现金时,出纳人员必须在场。盘点结束,根据盘点的结果与库存现金日记账核对情况填制“库存现金盘点报告表”,并由盘点人员和出纳人员共同签字或盖章。2.银行存款的清查清查方法:银行存款的清查是采用与开户银行核对账目的方法进行的。

5、

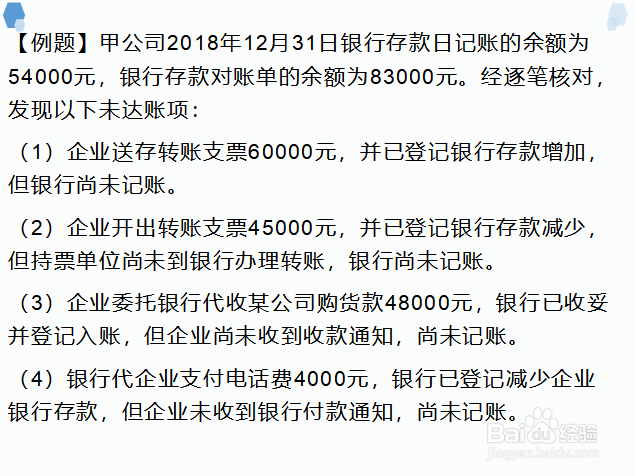

银行存款清查账实不符的原因:(1)双方或一方记账出现了差错(2)未达账项未达账项,是指企业和银行之间,由于记账时间不一致而发生的一方已经入账,而另一方尚未入账的事项。企业已收,银行未收;企业已付,银行未付;银行已收,企业未收;银行已付,企业未付。6、

银行存款余额调节表的编制:【要点】1.银行存款余额调节表只是起到对账的作用,不能作为调整账面记录的依据。2.调节后的余额为企业可以动用的银行存款实有数。3.调节后的余额如果不相等,通常说明一方或双方记账有误。

7、(二)实物资产的清查方法实物资产主要包括固定资产、存货等。常用的清查方法主要包括以下两种:1.实地盘点法2.技术推算法如实准确地登记“盘存单”,并由盘点人员和实物保管人员共同签字或盖章。“盘存单”既是记录实物盘点后财产物资实存数的原始凭证,也是反映盘点结果的书面证明文件。

8、(三)往来款项的清查方法往来款项主要包括应收、应付款项和预收、预付款项等。清查方法:发函询证。往来款项清查以后,将清查结果编制“往来款项清查报告单”。

9、总结:财产清查相关知识点要准确记忆!